Muitos compradores chegam à Flórida de olho no preço do imóvel — e ignoram completamente o que vem depois. O terreno custa US$ 80.000, o apartamento custa US$ 350.000, o negócio parece fechado. Só que o valor que aparece na listagem é apenas uma parte do que você vai desembolsar.

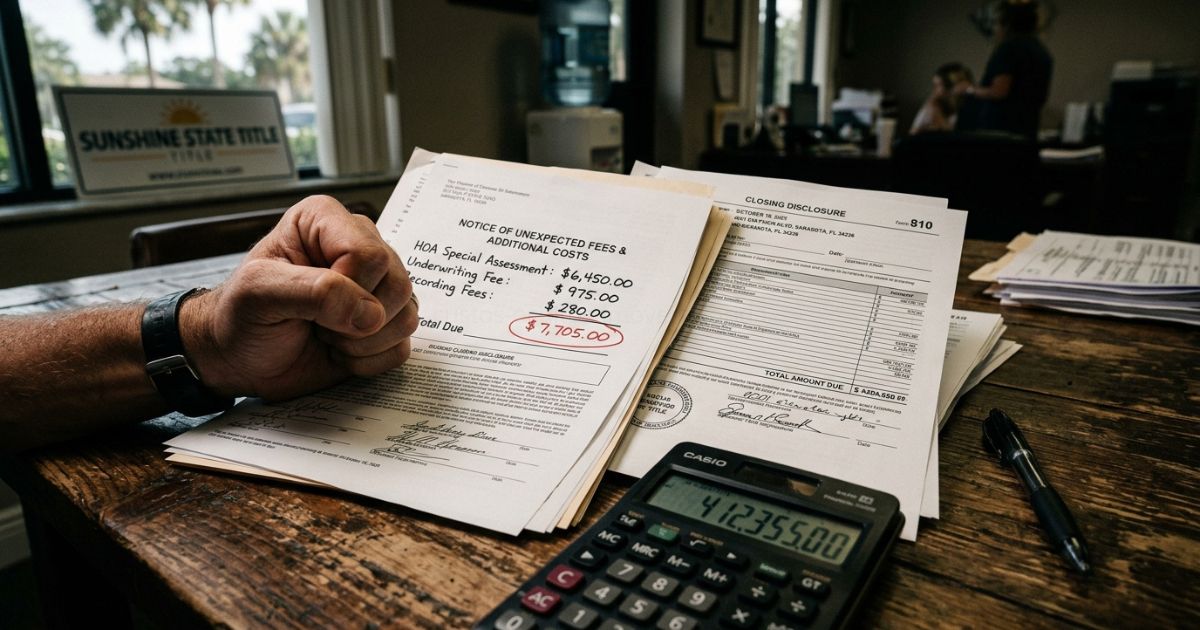

O problema real não é o preço de compra. É o conjunto de custos que aparecem antes, durante e depois do fechamento — e que, somados, podem representar 10% a 20% a mais do valor do imóvel. Compradores que não calculam esses valores com antecedência acabam presos em compromissos financeiros maiores do que esperavam.

Este guia mostra exatamente o que considerar para que nenhum custo te pegue de surpresa.

Quais são os custos de fechamento na compra de imóvel na Flórida?

Os closing costs (custos de fechamento) são taxas e despesas pagas no momento em que a transação é concluída. Eles não são negociáveis no sentido de que podem ser eliminados — mas podem ser planejados.

Para o comprador, os custos de fechamento geralmente incluem:

- Title insurance (seguro de título) — protege contra problemas no histórico de propriedade do imóvel

- Title search fee — pesquisa no cartório para verificar a cadeia de titularidade

- Recording fee — taxa de registro do deed (escritura) no condado

- Doc stamp — imposto estadual sobre a transferência de imóveis na Flórida

- Attorney fee — honorários do advogado imobiliário (recomendado, especialmente para estrangeiros)

- Lender fees — se houver financiamento, inclui taxas de originação, appraisal e mais

Resposta direta: Os custos de fechamento na Flórida costumam variar entre 2% e 5% do valor do imóvel. Em uma compra de US$ 300.000, isso representa entre US$ 6.000 e US$ 15.000 adicionais que precisam estar disponíveis no momento do fechamento.

Quanto custa o seguro de imóvel na Flórida — e por que ele surpreende tantos compradores

A Flórida tem um dos mercados de seguros residenciais mais caros dos Estados Unidos. Quem vem de outro estado ou de outro país frequentemente subestima esse custo — e sente o impacto na primeira fatura anual.

Existem dois tipos principais de seguro que compradores precisam considerar:

Homeowners insurance: o seguro residencial padrão

Cobre danos estruturais, roubo, responsabilidade civil e riscos comuns. Na Flórida, os prêmios são mais altos do que na maioria dos estados americanos por causa do histórico de furacões e da frequência de tempestades severas.

O custo varia bastante por região, tipo de imóvel e distância da costa, mas é comum encontrar valores anuais entre US$ 3.000 e US$ 8.000 para residências.

Flood insurance: obrigatório em muitas áreas

O seguro de inundação é separado do homeowners insurance e é obrigatório para imóveis localizados em zonas de alto risco de inundação segundo os mapas da FEMA. Mesmo em zonas de risco moderado, muitos lenders exigem essa cobertura.

O custo médio pelo programa federal (NFIP) gira em torno de US$ 900 a US$ 2.500 por ano, mas imóveis em zonas de alto risco podem pagar muito mais.

| Tipo de Seguro | Obrigatoriedade | Custo Médio Anual |

|---|---|---|

| Homeowners Insurance | Exigido por lenders | US$ 3.000 – US$ 8.000 |

| Flood Insurance | Obrigatório em zonas de risco | US$ 900 – US$ 2.500+ |

| Wind/Hurricane Mitigation | Recomendado em áreas costeiras | Incluído ou adicional |

Property tax: o imposto anual que nunca para

O property tax (equivalente ao IPTU no Brasil) é cobrado todo ano e nunca some. É uma das despesas recorrentes mais relevantes na Flórida — e muitos compradores não calculam seu impacto real no orçamento de longo prazo.

O valor é determinado pelo county property appraiser com base no assessed value do imóvel. A alíquota varia por condado, mas costuma ficar entre 0,8% e 2% ao ano sobre o valor avaliado.

Exemplo prático: um imóvel avaliado em US$ 400.000 em Orange County pode gerar um property tax de US$ 5.000 a US$ 7.000 por ano.

Homestead Exemption: o desconto que estrangeiros geralmente perdem

Residentes americanos que usam o imóvel como moradia principal têm direito ao Homestead Exemption, que pode reduzir até US$ 50.000 da base de cálculo do imposto. Para um comprador brasileiro que não mora na Flórida, esse benefício não se aplica — o que significa pagar o property tax na alíquota cheia.

Resposta direta: O property tax na Flórida é cobrado anualmente e pode representar 1% a 2% do valor do imóvel por ano. Para um imóvel de US$ 300.000, isso equivale a US$ 3.000 a US$ 6.000 anuais que precisam estar no planejamento financeiro.

HOA e CDD: taxas de comunidade que surpreendem compradores

HOA (Homeowners Association)

Muitos condomínios e comunidades planejadas na Flórida têm um HOA — uma associação que administra áreas comuns e define regras para o uso do imóvel. A taxa mensal varia muito: de US$ 100 em comunidades simples a US$ 1.000 ou mais em empreendimentos de alto padrão.

Além da taxa regular, o HOA pode cobrar special assessments — cobranças extras para cobrir reformas, emergências ou melhorias na comunidade. Esses valores não são previsíveis e podem surgir a qualquer momento.

CDD (Community Development District)

O CDD é menos conhecido, mas igualmente importante. É uma taxa cobrada por distritos governamentais criados para financiar infraestrutura de empreendimentos — ruas, redes de água, parques, iluminação. Em muitas comunidades na Flórida, o CDD vem embutido no property tax e não é opcional.

Resposta direta: Antes de comprar em qualquer comunidade, pergunte explicitamente sobre HOA fees, special assessments e CDD fees. Esses custos podem adicionar US$ 200 a US$ 1.200 por mês ao custo real de propriedade.

Custos com terrenos: o que muda para quem compra land

Para quem compra terrenos (vacant land) na Flórida, a lista de custos ocultos inclui elementos específicos:

- Land survey — levantamento topográfico para confirmar limites e área. Custo típico: US$ 500 a US$ 2.000

- Soil test / percolation test — necessário para avaliar viabilidade de construção e sistema séptico. Custo: US$ 300 a US$ 800

- Utility connections — ligação de energia, água e esgoto em um terreno sem infraestrutura pode custar de US$ 5.000 a mais de US$ 30.000, dependendo da localização

- Permissão de construção — taxas de building permit variam por condado e pelo tamanho da construção

- Zoning e deed restrictions — verificar se o terreno permite o uso desejado antes de comprar é essencial; reverter um zoning depois é caro e demorado

Erros mais comuns de compradores na Flórida

- Não incluir os closing costs no orçamento — o dinheiro precisa estar disponível no fechamento, não apenas o valor de compra

- Ignorar o property tax ao calcular o retorno de um investimento — US$ 5.000 por ano representam US$ 417 por mês que saem do resultado

- Não verificar se há HOA ou CDD antes de fazer uma oferta — essa informação deve ser solicitada antes, não depois

- Assumir que um terreno barato é simples de desenvolver — terrenos em zonas de proteção ambiental, com acesso difícil ou sem utilities podem ter custos de desenvolvimento que superam o preço de compra

- Não consultar um CPA especializado em compradores estrangeiros — erros nas obrigações fiscais geram multas significativas

Antes de fechar negócio: o que verificar

- Solicitar o title report e confirmar que não há liens (dívidas) sobre o imóvel

- Consultar os mapas da FEMA para verificar a zona de inundação

- Pesquisar o property tax atual no site do county property appraiser

- Verificar se há HOA, CDD ou qualquer taxa comunitária ativa

- Para terrenos: confirmar o zoning code e restrições de uso no condado

- Contratar um home inspector independente antes do fechamento

FAQ — Perguntas frequentes sobre custos de imóveis na Flórida

Qual é o custo total médio para comprar um imóvel de US$ 300.000 na Flórida? Somando closing costs, seguros do primeiro ano, property tax e eventuais taxas de HOA, o custo total no primeiro ano pode facilmente ultrapassar US$ 330.000 a US$ 340.000.

O seguro de inundação é obrigatório? Em zonas de alto risco (designação AE ou VE nos mapas da FEMA), sim — especialmente quando há financiamento. Mesmo sem exigência do lender, é altamente recomendável em qualquer área sujeita a inundações.

Estrangeiros pagam property tax diferente de americanos? A alíquota é a mesma, mas estrangeiros não-residentes não têm direito ao Homestead Exemption, pagando o valor integral do imposto.

Quanto tempo leva para fechar uma compra na Flórida? O processo típico leva entre 30 e 60 dias a partir da oferta aceita. Compradores estrangeiros podem precisar de prazo adicional para obter ITIN e organizar a transferência internacional de recursos.

Posso comprar um terreno e construir imediatamente? Não necessariamente. Cada terreno tem restrições de zoning, recuos mínimos, exigências ambientais e requisitos de infraestrutura que precisam ser verificados antes de qualquer construção. Assumir que um terreno está “pronto para construir” sem verificação prévia é um dos erros mais caros que compradores cometem.

Glossário

Closing costs — Conjunto de taxas e impostos pagos no fechamento de uma transação imobiliária, geralmente entre 2% e 5% do valor de compra.

Title insurance — Seguro que protege o comprador contra problemas na cadeia histórica de propriedade do imóvel (dívidas anteriores, disputas de herdeiros, erros de registro).

Property tax — Imposto anual cobrado pelo condado com base no valor avaliado do imóvel. Equivalente ao IPTU no Brasil.

Homestead Exemption — Benefício fiscal que reduz a base de cálculo do property tax para quem usa o imóvel como residência principal. Não se aplica a não-residentes.

HOA (Homeowners Association) — Associação de moradores que administra áreas comuns e cobra taxas mensais ou anuais dos proprietários.

CDD (Community Development District) — Distrito governamental que cobra taxas para financiar infraestrutura de empreendimentos. Aparece geralmente junto ao property tax.

Flood insurance — Seguro separado do homeowners insurance, obrigatório em zonas de risco de inundação segundo os mapas da FEMA.

FEMA flood maps — Mapas federais que classificam áreas por risco de inundação. Determinam a obrigatoriedade e o custo do flood insurance.

Land survey — Levantamento técnico que confirma os limites, área e características físicas de um terreno.

Lien — Dívida ou ônus registrado sobre um imóvel que acompanha a propriedade mesmo após a venda.

Ações imediatas — Comece agora

- Calcule os closing costs estimados com base no valor do imóvel que você está avaliando (entre 2% e 5%)

- Verifique se o imóvel está em zona de inundação no site oficial da FEMA (msc.fema.gov)

- Pesquise o property tax atual no site do county property appraiser do condado

- Pergunte ao corretor se há HOA, CDD ou qualquer taxa comunitária ativa

- Obtenha cotações de homeowners insurance e flood insurance antes de fechar

- Consulte um CPA especializado em compradores estrangeiros para entender suas obrigações fiscais

- Para terrenos: verifique o zoning e confirme a disponibilidade de utilities no local

Conclusão

Comprar um imóvel na Flórida pode ser uma decisão financeira excelente — mas apenas para quem entra no processo com os números reais em mãos. O preço de listagem é o ponto de partida, não o custo total.

Property tax, seguros, closing costs, HOA, CDD e custos de desenvolvimento somam valores significativos que, ignorados no planejamento, transformam um bom negócio em um compromisso maior do que o esperado.

A boa notícia: todos esses custos são verificáveis antes de qualquer oferta. Com a orientação certa, o processo é mais transparente do que parece — e compradores bem informados tomam decisões muito mais seguras.

A TerraNoble oferece suporte bilíngue em português e inglês para compradores que querem entender cada detalhe antes de avançar. Se você quer clareza sobre os custos reais de uma propriedade específica na Flórida, fale com nossa equipe.